Impuesto sobre transmisiones patrimoniales y tabla de los estados federados – Cada vez que se adquiere una propiedad o una parte de una propiedad en Alemania, se incurre en el impuesto sobre transmisiones patrimoniales. Pero, ¿cuál es la cuantía del impuesto sobre actividades económicas al comprar un inmueble? Es uno de los impuestos regulares en Alemania. La cuantía del impuesto la fijan los distintos estados federados. Por regla general, el impuesto sobre transmisiones patrimoniales oscila entre el 3,5% y el 6,5%, dependiendo del estado federado en el que se encuentre la propiedad o el terreno. Para una rápida orientación, hemos resumido aquí los tipos del impuesto sobre transmisiones patrimoniales de los 16 estados federados, con ejemplos de precios de compra de 1 a 5 millones de euros, desde Baviera hasta Hamburgo. Si va a comprar su primera propiedad como inversión, puede encontrar aquí consejos para ahorrar impuestos con los inmuebles, para principiantes. Volvamos ahora al impuesto sobre transmisiones patrimoniales en Alemania.

Explicación del impuesto sobre transmisiones patrimoniales: Compra de un terreno o de una parte del mismo

Como se describe en la introducción: Cada vez que se adquiere un terreno o una parte de él, se paga el impuesto de transmisiones patrimoniales en Alemania. El impuesto se recauda sobre la base de la Ley del Impuesto sobre Transmisiones Patrimoniales (GrEStG). El importe del impuesto sobre transmisiones patrimoniales lo determinan los Länder. Por lo tanto, es un impuesto estatal. Por lo tanto, el Estado federal respectivo puede decidir por sí mismo si repercute el impuesto recaudado a sus municipios.

¿Quién paga el impuesto de transmisiones patrimoniales?

Después de haber comprado su propiedad, la compra todavía tiene que ser notariada. El contrato de compraventa establece quién debe pagar el impuesto de transmisiones patrimoniales: Comprador o vendedor. Sin este acuerdo adicional, se da el caso de que, según la ley (§13 nº 2 GrEStG), el anterior propietario y el comprador son inicialmente responsables del impuesto, es decir, ambos juntos, comprador y vendedor.

Por regla general, se asigna el pago del impuesto sobre transmisiones patrimoniales al comprador.

Tras la certificación notarial, el notario envía el contrato de compra firmado a la oficina fiscal competente, que a su vez escribe a la parte que debe pagar el impuesto sobre transmisiones patrimoniales. El impuesto es exigible un mes después de la notificación de la liquidación del impuesto. No obstante, la agencia tributaria puede fijar un plazo de pago más largo si es necesario (véase la Ley del Impuesto sobre Transmisiones Patrimoniales (GrEStG), artículo 15, fecha de vencimiento del impuesto).

Ley del Impuesto sobre Transmisiones Patrimoniales (GrEStG): § 13 Deudor fiscal

He aquí un breve vistazo al texto legal según el §13 nº 2 de la GrEStG.

Los deudores fiscales son:

Por regla general: las personas que intervienen en una operación de adquisición como partes del contrato;

En el caso de adquisición por ministerio de la ley: el anterior propietario y el adquirente;

En el caso de adquisición por expropiación: el adquirente;

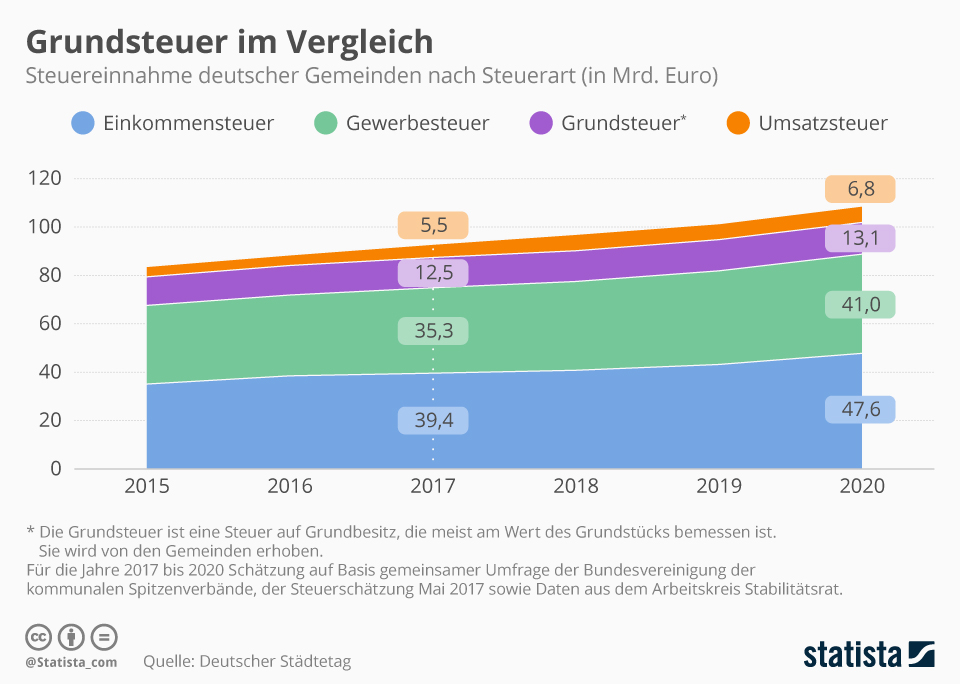

El impuesto sobre la propiedad se aplica a la tierra, pero también a los derechos de construcción hereditarios sobre la tierra, el llamado impuesto sobre la sustancia. La base imponible de la contribución territorial suele ser el valor del terreno. El tipo impositivo suele fijarse a nivel municipal.

Esta infografía muestra los ingresos fiscales de los municipios alemanes por tipo de impuesto (en miles de millones de euros).

Precio de compra: Importe del impuesto al comprar un inmueble

Tabla de ejemplo: Comprar una propiedad por 1.000.000 de euros

La base es un precio de compra de 1 millón de euros.

Consejo de lectura: ¿Cuántos metros cuadrados tengo en …?

Propiedad, piso y casa en Alemania. Clásico o exótico: ¿Qué propiedad es adecuada como inversión? La entrevista: La propiedad inmobiliaria como inversión. En nuestro análisis de la ciudad encontrará pistas sobre la

Consejo del agente inmobiliario: ¿Quiere un precio de compra para comparar? Antes de valorar su propiedad, utilice las aplicaciones de los portales inmobiliarios. Aquí sólo tienes que seguir tu ubicación con el GPS y la aplicación te mostrará los precios de compra y las ofertas comparativas en tu zona. La forma rápida de obtener una valoración inicial y aproximada de su propiedad.

Precio: Alquilar, comprar, vivir

Alquilar, comprar, vivir. Aquí puede encontrar aún más información sobre la población, los alquileres y los precios de compra en las distintas ciudades:

Optimización fiscal: procedimiento y desarrollo de conocimientos

El tema de los impuestos. Esto nos lleva directamente al tema de evitar u optimizar los impuestos. Incluso para la compra de su primera propiedad, los conocimientos sobre finanzas e impuestos son absolutamente importantes. Comprender los impuestos es importante porque permite convertirlos en activos privados.

¿Cómo funciona? Un ejemplo para los inversores inmobiliarios

En el sector inmobiliario, por ejemplo, hablamos de plataformas elevadoras para plazas de aparcamiento dúplex. Es decir, plataformas elevadoras en las que se pueden meter dos coches en una sola plaza de aparcamiento, por ejemplo. Estos tienen un periodo de depreciación más corto. Aquí se aplica la amortización por desgaste, distribuida a lo largo de la vida útil real, deducible según las listas oficiales del Ministerio de Hacienda. Excepción: los gastos de hasta 800 euros -sin IVA- pueden deducirse inmediatamente en el año de la compra.

Por supuesto, no obtendrá esos conocimientos de su asesor fiscal. Si lo supiera, su asesor fiscal sería millonario.

Construir el conocimiento: convertir porcentaje por porcentaje en activos

En esta pequeña y exagerada infografía puede ver cómo efectivamente sus conocimientos van a ir reduciendo su carga fiscal. Este gráfico extremadamente simplificado pretende mostrarle que la optimización fiscal significa, sobre todo, acumular conocimientos financieros. Por supuesto, no es tan «extremo» como en este gráfico en todos los ámbitos. Pero es posible en muchos ámbitos. Basta con ver el ejemplo de la donación de acciones casi libre de impuestos.

Impuesto de sociedades (KSt), impuesto sobre la renta (ESt), impuesto sobre las plusvalías (KapESt), impuesto sobre el volumen de negocios (USt), impuesto sobre el comercio (GewSt): ¿quién paga qué? En este resumen de los diferentes tipos de impuestos en Alemania, encontrará los impuestos relevantes para usted como individuo y para su empresa, dependiendo de la forma jurídica que haya elegido. Además, después de la lista de impuestos: ¿Cómo funciona el ciclo fiscal en torno al estado financiero mensual, el estado financiero anual y el balance? Un poco de información para los que están creando su primera empresa. ¿Qué impuestos hay? Explicaciones sencillas, definiciones, una visión de los impuestos.

https://lukinski.es/wp-content/uploads/2020/08/fertighaus-bau-aufbau-kran-3-tage-garage-carport-3-etagen-spitzdach-grundstuck-muenchenbaustelle.jpg9601280L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2020-08-08 20:54:072022-03-01 10:26:17Calcular el impuesto sobre transmisiones patrimoniales: Tabla de costes de los estados federales hasta 5 millones de euros

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience.

If you do not want that we track your visit to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Other cookies

The following cookies are also needed - You can choose if you want to allow them: