Las inversiones de capital tienen muchas facetas diferentes. Depósitos a plazo fijo o dinero a la vista para el pequeño ahorrador, acciones, fondos para automóviles, joyas y arte para inversiones de capital de hasta 100.000 euros o terrenos e inmuebles. Visite Lukinski.es. ¿Qué es una inversión de capital? ¿Cuál es la inversión de capital más segura? ¿Con qué forma de inversión consigo la mayor rentabilidad? En colaboración con la revista FIV, hemos redactado una completa guía de inversión. Aquí encontrará los fundamentos más importantes para su patrimonio privado. Desde las primeras formas de inversión hasta los grandes capitales, aquí encontrará todo lo importante:

La libreta de ahorros ofrece un buen comienzo, especialmente para los jóvenes, mediante el compromiso mental de depositar dinero regularmente. La gran desventaja es que los tipos de interés son actualmente bajos, incluso cercanos a cero.

Datos sobre la libreta de ahorros

Los 3 datos más importantes de la libreta de ahorros:

Posibilidad de invertir el primer capital social

Sin riesgo de impago (extremadamente bajo)

Disponible para todos

La libreta de ahorro ofrece una inversión segura y es una buena opción, sin riesgo, sobre todo para las personas que quieren constituir su primer pequeño capital.

¡Operar con acciones & co. nunca ha sido tan fácil! Compra desde 1 euro con aplicaciones modernas:

Depósito a plazo fijo: plazo y rendimiento vinculantes

Los fondos a los que no necesita acceder en los próximos 1 a 3 años pueden invertirse en una cuenta de depósito a plazo fijo. Cuanto más largo sea el plazo, mayor será el tipo de interés.

Datos sobre los depósitos fijos

Los 3 datos más importantes sobre los depósitos a plazo:

Para el capital que no es absolutamente necesario

Plazo obligatorio (salida previa sólo con pérdidas)

Retorno fijo al cabo del tiempo

En general, los depósitos a plazo fijo son adecuados para las personas que pueden prescindir de una parte de su capital durante un determinado periodo de tiempo. Se invierte con un plazo fijo, por el que se recibe una rentabilidad fija a cambio.

Para aquellos que quieran calcular por sí mismos sus posibles pagos de intereses, existen fórmulas muy sencillas para el cálculo. Los dos más importantes son estos:

Interés por año

Interés por año = (capital de inversión x tipo de interés) / 100

Interés diario

Interés para t días = (capital de inversión x tipo de interés x t) / (100 x días al año)

El dinero de las llamadas es absolutamente fácil de configurar, a menudo la oferta ya está incluida cuando se abre una cuenta. Su capital depositado está disponible en cualquier momento, a diferencia de la inversión en una cuenta de depósito a plazo fijo con un plazo vinculante. Sólo necesita una pequeña cantidad de ingresos de inversión o de ingresos para empezar con el dinero de la llamada.

Datos sobre los depósitos a la vista

Los 3 datos más importantes sobre la dieta diaria:

Disponible para todos

Disponibilidad permanente de su dinero

Bajo rendimiento

El dinero a la vista es una opción de reserva flexible para los pequeños ahorradores. Puede acceder a su dinero en cualquier momento, pero los rendimientos son más moderados que con un depósito fijo.

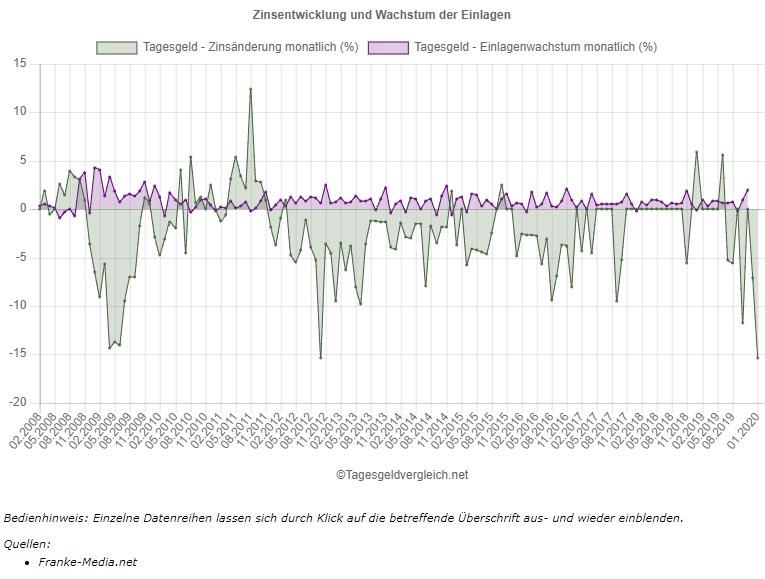

En el gráfico se puede ver cómo los tipos de interés de las cuentas a la vista no han dejado de bajar desde principios de 2012, pero los depósitos de los hogares con vencimiento diario casi siempre suben.

Contratos de ahorro para la construcción: compra, construcción y transformación de viviendas

Cuando ahorra en una sociedad de crédito hipotecario, se beneficia de diversas subvenciones, como las primas del Estado. Puede utilizar su contrato de ahorro para la construcción para construir, comprar o transformar una casa. Sin embargo, un contrato de ahorro en la construcción también es interesante para los propietarios, por ejemplo, para financiar medidas de modernización. Los costes respectivos dependen en gran medida del proveedor.

Datos sobre el ahorro en la construcción

Los 3 datos más importantes del contrato de la sociedad de crédito hipotecario:

No se requiere capital propio

Apoyo a través de las primas del Estado

Suscrito (según una estricta normativa) para la construcción, compra y reconstrucción de viviendas

Ahorrar realmente vale la pena para todos. La conclusión es sencilla, el plan tiene un objetivo claro. Tanto si se trata de vivir sin pagar el alquiler como de la previsión para la vejez, acumular ahorros es una necesidad real para acumular patrimonio.

Bienes inmuebles: inversión de capital y provisión para la jubilación

La gran ventaja de los inmuebles como inversión es su valor a largo plazo y, además, el correspondiente aumento de valor en una buena ubicación. Si busca una propiedad exclusiva, no necesita un agente inmobiliario normal, sino un agente inmobiliario de lujo con conocimientos específicos y una buena red. Muchas de estas propiedades nunca aparecerán en los portales inmobiliarios habituales.

Datos inmobiliarios

Los 3 datos más importantes sobre los bienes inmuebles como inversión:

Necesita mucho capital del ahorrador

Compromiso de capital a largo plazo

Necesita conocimientos a la hora de comprar (objeto, ubicación, etc.)

Los bienes inmuebles son aconsejables para los profanos, como las acciones, cuando compran por primera vez sólo con la ayuda de expertos (por ejemplo, agentes inmobiliarios). Es un largo camino desde la investigación inicial hasta la visita y el contrato de compra, así como la posterior gestión de la propiedad.

Acciones: riesgo y rendimiento

El acceso a las acciones es fácil para todos, en línea o en la sucursal del banco. Todos los bancos ofrecen este tipo de cuentas, algunos también cobran comisiones de custodia.

Datos sobre las acciones

Los 3 datos más importantes sobre las acciones como inversión:

Saber cómo se requiere

Alto riesgo (incluso es posible el fracaso total)

Los gastos de compra deben estar incluidos en el volumen

Las acciones ofrecen una gran rentabilidad, como también mostramos en el ejemplo de pago de dividendos de nuestro artículo. Sólo es importante mirar bien las acciones antes de hacer la primera compra. Te contamos lo que debes tener en cuenta a la hora de dar los primeros pasos.

Fondos (ETF) – Menos riesgo y rentabilidad

Los ETFs son acciones agrupadas, lo que reduce el riesgo (incumplimiento, picos de ganancias y pérdidas). El A&O en el proceso de equilibrio. Los ETFs están asociados a los vencimientos fijos.

Datos sobre los fondos

Los 3 datos más importantes sobre los fondos como inversión:

Plazo vinculante (salida anticipada asociada a pérdidas)

Riesgo minimizado mediante la agrupación de activos individuales

Los gastos de compra deben estar incluidos en el volumen

Para quienes puedan ahorrar dinero, los fondos son una excelente alternativa a las acciones individuales. Los fondos agrupados son menos sensibles, ya que contienen muchos actores que son más estables en general. En consecuencia, los rendimientos son más moderados que en el caso de las acciones, pero, como se puede comprobar rápidamente en nuestras buenas prácticas sobre los dividendos, merece la pena invertir en ellos. Sólo en los últimos 15 años, los dividendos se han triplicado, desde 2004 hasta 2019, un periodo de 15 años, lo que supone un desembolso anual adicional de 27.800 millones de euros. Un aumento del 271,15 % respecto al año anterior.

Acciones y fondos: consejos para la primera compra

Si está interesado en comprar un fondo ETF, encontrará muchos modelos de precios diferentes en Internet. En este caso, los precios individuales por operación dependen del corredor en línea. Las tarifas estándar suelen ser de cinco a ocho, como máximo diez euros. Además, hay una comisión del 0,25%, en función de la cantidad negociada. La tasa por compra suele estar limitada a un importe máximo.

Primera compra: 100, 1.000 o 10.000 euros ?

Compra de 100 euros Ø 6,5% de pérdida

más un 0,25% de comisión de negociación

Para un paquete de 1.000 euros que usted compra, una comisión de negociación de unos ejemplares 5-8 euros es mucho menos significativa. Por una compra de 1.000 euros, conserva un valor de 992-995 euros. Así, la pérdida de valor se reduce a sólo un 0,5% – 0,8%.

Compra de 1.000 euros Ø 0,65% de pérdida

más un 0,25% de comisión de negociación

Con un paquete de 10.000 euros y una comisión de pedido de 5-8 euros, la pérdida de valor se reduce directamente al 0,05% – 0,08%.

Compra de 10.000 euros Ø 0,07% de pérdida

más un 0,25% de comisión de negociación

Por lo tanto, vale la pena comprar directamente los paquetes más grandes. Además, está la ya mencionada comisión de compra de alrededor del 0,25% del paquete negociado. Igual de favorable es, por supuesto, la comisión de gestión de su cartera. Cuanto más valor tenga, menor será el impacto en su cartera.

Bonos: rendimiento y calificación

Los bonos del Estado o del Tesoro suelen estar disponibles en la moneda nacional. A diferencia de los bonos del Tesoro (2 años), los bonos del Estado alemán tienen un vencimiento relativamente largo. Este plazo es de 10 o incluso 30 años, por ejemplo.

Datos sobre los bonos del Estado

Los 3 datos más importantes sobre los bonos del Estado como inversión:

Los bonos del Estado se utilizan para financiar el gasto público, es decir, se presta dinero al Estado cuando se compran bonos

Los bonos del Estado pagan al inversor un tipo de interés fijo cada año, el llamado cupón.

Por ejemplo, el tipo de interés y el precio de la deuda pública emitida se basan en la calificación crediticia actual del país emisor.

Los bonos del Estado son un banco seguro para el dinero. Cualquiera que analice la inflación actual se dará cuenta rápidamente de que los bonos del Estado no ofrecen actualmente ninguna rentabilidad.

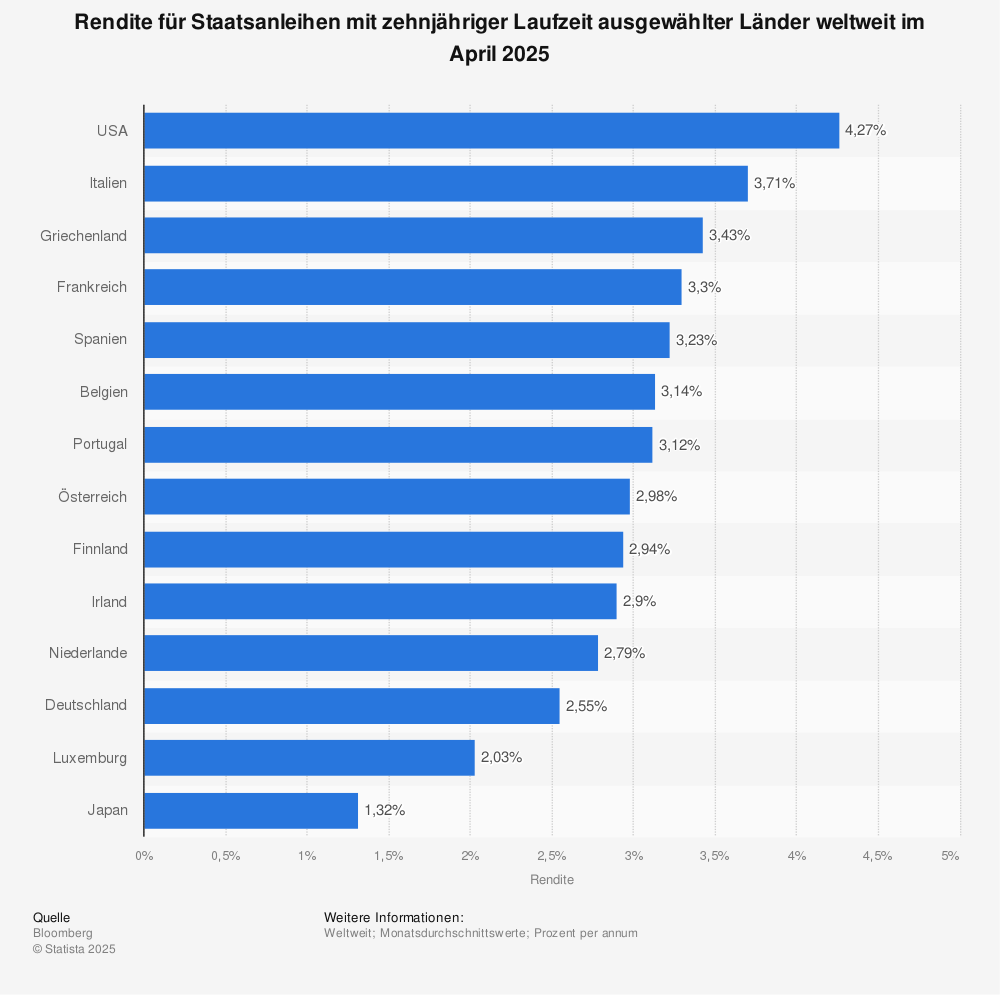

Rendimiento con un plazo de 10 años

Rendimiento de la deuda pública a diez años de determinados países del mundo en octubre de 2019.

Oro, plata, platino & paladio y el precio actual – aquí encontrará todo sobre los metales preciosos como forma de inversión. El oro, en particular, se considera la forma de inversión durante las crisis y fuera de ellas. ¿Ya lo sabías? La compra de oro de inversión está exenta de IVA.

Datos sobre los metales preciosos

Los 3 datos más importantes sobre los metales preciosos como inversión:

El oro se compra principalmente en épocas de crisis, por lo que la evolución de los precios suele ser contraria a la de las acciones (en consecuencia, predecible)

El platino es particularmente raro y valioso (como se ve en los coches como inversión o en el arte como inversión, la rareza es un indicador superior), en consecuencia el paladio es un sustituto tan interesante

El paladio es muy interesante porque puede sustituir al platino en la industria

La gran ventaja de los metales preciosos es que siempre se puede hacer un seguimiento de los precios actuales y así tener una estimación sólida del valor y la apreciación (si se miran los precios actuales y también la historia)

Diamantes – Valoración y certificado

Los diamantes ofrecen protección contra la inflación, las quiebras bancarias, las caídas de la bolsa y las reformas monetarias. Además, el anonimato juega un papel importante para muchos inversores. En el caso de los diamantes, no hay registro de inversores ni acceso estatal. Los diamantes no sólo están disponibles de forma anónima para los compradores, sino que también ofrecen la inmejorable ventaja de ser fácilmente convertibles en todo el mundo.

Joyas Cartier (se utilizan incluso las partículas más finas):

Datos sobre los metales preciosos

Los 3 datos más importantes sobre los metales preciosos como inversión:

Protección (inflación, quiebras bancarias, caídas de la bolsa y reformas monetarias)

Anonimato del comprador

Convertibilidad mundial

Los diamantes son una excelente opción como parte de su propia cartera. Como ya hemos descrito en la introducción de este artículo, una buena cartera debería estar formada por un tercio de cada una de las inversiones de renta fija o valores, bienes inmuebles y activos tangibles móviles como arte, moda de diseño o incluso diamantes.

Joyas – inversión

La joyería es muy variada. Por un lado, está la conocida bisutería de los centros urbanos y la venta por correo en línea. Incluso en el paseo marítimo se puede comprar bisutería en el supermercado. Por otro lado, hay piezas especiales y exclusivas de marcas como Cartier, Chaumet, Bvlgari, Patek Philippe, Rolex y Tiffany.

Datos sobre las joyas

Los 3 datos más importantes sobre las joyas como inversión:

Patrimonio requerido (entrada de 5 a 6 dígitos)

Rendimiento moderado a largo plazo (estable a ligeramente creciente) / compromiso, si se desea

Compra y comercio anónimos

Con unas sumas de compra tan elevadas, que como se ha descrito pueden alcanzar rápidamente un valor de 6 dígitos, las joyas son una inversión para personas adineradas y herederos. Para el inversor privado, más pequeño, la reventa posterior no es fácil y, en la mayoría de los casos, es deficitaria.

Arte – Inversión duradera sin valor de venta fijo

El acceso al mercado del arte establecido es posible para los recién llegados a través de galerías o subastas. Para los compradores con capital, el arte como inversión es ciertamente atractivo.

Las obras de arte más caras del mundo

Leonardo da Vinci – Salvator Mundi por 450,3 millones de dólares

Pablo Picasso – Les femmes d’Alger por 179,4 millones de dólares

Modigliani – Nu couché por 170,4 millones de dólares

Moda de diseño: zapatos, chaquetas y bolsos

¿Moda de diseño como inversión? Zapatos, chaquetas y bolsos caros, la alta moda no sólo conquista las metrópolis del mundo, sino que cada vez más inversores apuestan por las piezas de diseño. En Nueva York, Dubái y Pekín, la alta costura ocupa el primer lugar de la lista. Las principales marcas de lujo ganan miles de millones. Echamos un vistazo a los diseñadores más populares de la alta costura y a los posibles objetos de inversión.

Conocimiento de la moda de diseño

Los 3 datos más importantes sobre la moda como inversión:

Disponibilidad para todos

Comprar en el anonimato

Riesgo de pérdida de valor debido a las tendencias, noticias

En promedio, la humanidad es cada vez más rica. Especialmente países como China e India quieren cada vez más productos de lujo. Así que los precios de las piezas especiales están subiendo. Los bolsos caros, los vestidos nobles y los zapatos producen grandes beneficios.

Coches: coches clásicos y deportivos

Además de las tres reglas básicas rareza, estado original y paciencia cuenta, el aumento de valor debe superar los gastos de funcionamiento del coche de inversión de valor. Los coches deportivos, los youngtimers y los coches clásicos pueden ser comprados y adquiridos fácilmente por cualquier persona a través del mercado de coches usados, lo que facilita el comienzo. Sin embargo, es muy importante tener conocimientos especializados. La experiencia en el campo es absolutamente necesaria, totalmente inadecuada para los profanos y también de riesgo medio a alto, sin conocimientos.

Datos sobre los coches y los coches clásicos

Los 3 datos más importantes del coche como inversión:

Atractivo aumento de valor (importante: aumento de valor sólo en el estado original)

La experiencia y los conocimientos técnicos para la valoración y la compra son un requisito previo

Disfrutar activamente del objeto en lugar de «sólo» invertir

Si quieres comprar coches como inversión, tienes que tener en cuenta muchas cosas. Además de las tres reglas básicas de rareza, estado original y paciencia, el aumento de valor debe superar los costes de funcionamiento del coche como inversión (deportivo, youngtimer y coche clásico). Por lo tanto, la inversión en coches y automóviles clásicos es bastante inadecuada para los profanos.

Préstamo privado: duración, costes y comparación

¿Cuáles son las ventajas de un préstamo personal de mi banco? ¿Puedo obtener el préstamo sin la SCHUFA? Hay muchas preguntas, tenemos las primeras respuestas importantes. Para todas las demás cuestiones, lo mejor es que se ponga en contacto con su asesor bancario o con un portal de comparación de préstamos de confianza. Puede acceder a ellos a través de varios portales de intermediación crediticia. El tipo de interés actual de los préstamos personales es mediocre y, por tanto, el riesgo de los préstamos personales tampoco es elevado. Los préstamos personales permiten invertir fácilmente a través de varios portales de mediación de créditos.

Preguntas sobre los préstamos personales

¿Cuáles son las ventajas de un préstamo personal de mi banco?

¿Se trata de un préstamo personal específico?

¿Es obligatoria la comprobación previa del crédito en Alemania?

Seguro de vida – Riesgo y creación de riqueza

Las pólizas de seguro de vida pueden dividirse básicamente en dos tipos, el seguro de vida a plazo y el seguro de vida dotal. Los seguros de vida destacan sobre todo por ser la mejor protección para la pareja y los hijos (seguro de vida a plazo). Pero pueden hacer aún más, por ejemplo, acumular activos para la vejez (seguro de vida dotal).

Datos sobre el seguro de vida

Los 3 datos más importantes sobre el seguro de vida como inversión:

Seguridad del capital

Protección de los supervivientes en caso de fallecimiento

Acumulación de capital (para el seguro de dotación)

Dependiendo de su situación personal, familiar y professional, es posible contratar diferentes seguros de vida. Sin embargo, básicamente, cualquiera que tenga una familia joven o parientes cercanos debería pensarlo.

Gestión de activos – Gestores de activos privados

Gestión de patrimonios – Los gestores de patrimonios ayudan a sus clientes a navegar por un mundo financiero complejo y cada vez más digital. A través de la conversación y la confianza, analizamos detalladamente la situación financiera del cliente, por lo que la confianza es fundamental en nuestra colaboración. Sus circunstancias personales actuales y sus objetivos a largo plazo se tienen en cuenta durante el proceso de planificación. El resultado es un plan patrimonial detallado y personal que se desarrolla individualmente para el cliente. La gestión de activos bien fundada y de alto rendimiento es posible tanto para los inversores financieramente fuertes como para los pequeños ahorradores. Más adelante se hablará de los costes y los importes mínimos de inversión.

Las inversiones más populares

¿Cuáles de las siguientes inversiones son las más populares actualmente? Esta estadística de la Oficina Federal es el resultado de una encuesta realizada a más de 1.000 encuestados sobre las distintas formas de inversión preferidas en Alemania. En el momento de la encuesta, «alrededor del 27% de los encuestados tenía un seguro de vida. En 2011, alrededor del 40% de los encuestados seguía diciendo que había contratado un seguro de vida para la previsión de la vejez».

13% menos de seguro de vida en 8 años.

Puede encontrar más información sobre las estadísticas en Statista

Consejo de lectura: Podcast gratuito

Hoy me gustaría presentarles un libro que cambiará su forma de pensar: «Más ricos que los geats», de Alex Fischer. El libro o audiolibro ya está disponible de forma gratuita en Spotify e iTunes. La oportunidad de que todos aprendan de Alex Fischer. Alex Fischer se ha convertido en multimillonario con los bienes inmuebles, de 0 a 100. Como hijo de dos profesores, ha hecho sus propias experiencias, recogidas y aprendidas. Fue el primero en combinar el mundo offline de la inmobiliaria con el mundo online del marketing digital. ¡Aprender de alguien como él sólo puede traer resultados poderosos! «Más rico que las cabras» es un auténtico éxito de taquilla.

En 5 años para hacerse millonario en el sector inmobiliario – Más rico que los Geissen (Libro)

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience.

If you do not want that we track your visit to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Other cookies

The following cookies are also needed - You can choose if you want to allow them:

<

<