Hoy en las noticias: ¡EE.UU. más del 5% de inflación! El gran fantasma de la inflación ha vuelto. Inflación significa «devaluación del dinero». ¿Qué, mi dinero vale menos? Un choque para todos, pero no para todos. Los compradores de inmuebles con préstamos se alegran de la inflación El dinero vale menos = los bienes cuestan más dinero para compensar la devaluación. Así, 1) se obtiene más renta, por la misma cantidad de préstamo y 2) mientras el dinero se devalúa, su propiedad sigue valiendo lo mismo. Puede saber lo que significa aquí.

¡La inflación y la financiación inmobiliaria en combinación son un tema extremadamente interesante e importante para los inversores de dinero!

¿Qué es la inflación?

Explicado de forma sencilla: dentro de 30 años, el dinero puede valer sólo la mitad.

Por 10.000 euros se obtienen hoy 10 toneladas de madera, como ejemplo. En 30 años, sólo se obtendrán 5 toneladas de madera por 10.000. Porque tu dinero sólo vale la mitad.

Muy sencillo:

Inversión convencional: libreta de ahorro

Si has invertido 10.000 euros, dentro de 30 años «seguirás» teniendo unos 10.000 + X (intereses / subida de precios). La base es y siempre ha sido su dinero invertido.

Hoy: 10.000 euros

En 30 años (ejemplo): 10.000 euros + X (intereses / aumento de precios)

Esto incluye libretas de ahorro, seguros de dotación, ahorros Riester & Co.

Nueva situación de partida, mismo desarrollo, en 30 años el dinero sólo vale la mitad. Esta vez, sin embargo, has invertido en una propiedad. Mientras el «ahorrador» tiene sus 10.000 euros + X, tú has invertido en una propiedad. Por un lado, se ha beneficiado de la rentabilidad (alquiler) durante 30 años y ahora puede vender su propiedad por 20.000 euros + X (aumento de valor).

Hoy: 10.000 euros

En 30 años (ejemplo): 20.000 euros + X (aumento de valor)

La inflación, tu mejor amigo como propietario con un préstamo

La propiedad ahora «vale el doble de dinero» (es decir, 20.000), pero usted sigue pagando la suma original (es decir, 10.000 euros).

Otra ventaja para los inversores de capital, la cantidad de dinero que se paga en alquiler también aumenta. Si su inquilino paga 300 euros al mes ahora, serán 600 euros al mes después.

¿Por qué la inflación (como prestatario) es tu mejor amigo?

Su préstamo disminuye debido a la inflación.

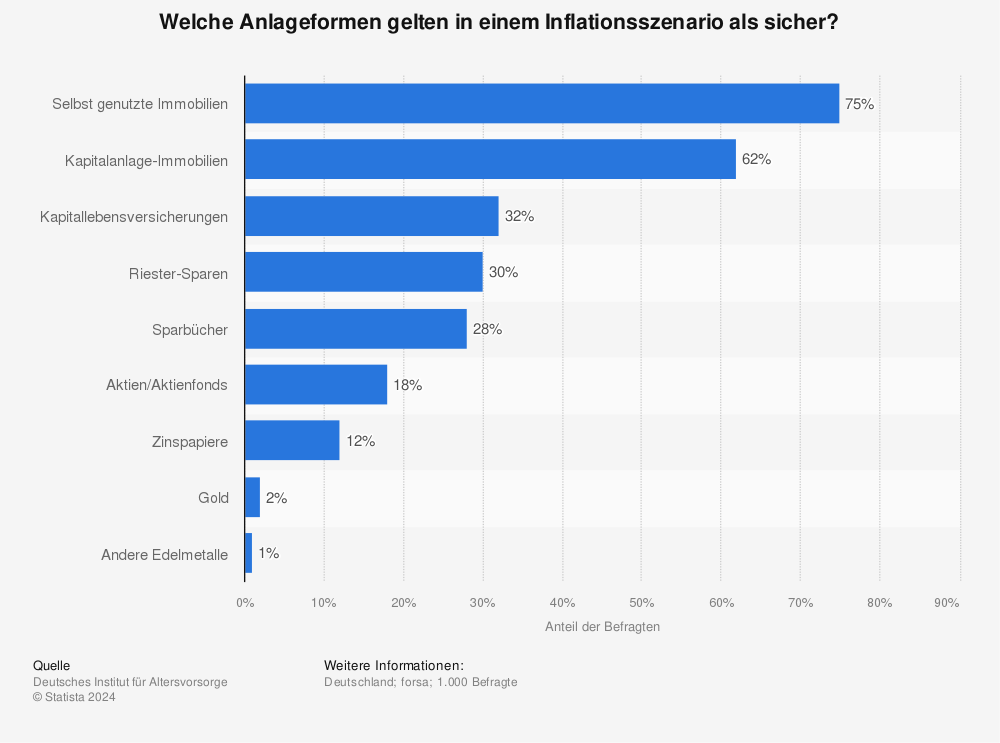

Encuesta: ¿La forma de inversión más segura frente a la inflación?

Cuando se trata de proteger la inflación, el sector inmobiliario está en primera línea, como se ve aquí. Ya sea para uso personal o como inversión.

75% – Inmuebles ocupados por el propietario

62% – Bienes de inversión

32% – seguro de dotación

…

Más información sobre la compra de bienes inmuebles: Acumulación de riqueza

¿Minimizar el riesgo de inflación con una casa y pisos o «ignorarlo» por completo y acumular riqueza? Con la libreta de ahorro clásica, se pierde valor en términos reales, a largo plazo. Los bienes inmuebles protegen contra la inflación. Lea más sobre el tema aquí, en mi nuevo sitio para compradores, Immobilien-Erfahrung.de:

Noticias. La inflación estadounidense vuelve a estar por encima del 5,3% durante mucho tiempo

La inflación de Estados Unidos lleva mucho tiempo superando el 5,3%, mientras que la de Alemania se sitúa en el 3,8% a día de hoy.

Actualización de la #Inflación USA: Hay que ir al segundo decimal para ver confirmada nuestra valoración de que el pico ha quedado atrás. La tasa general se mantiene en el 5,3%, al menos la inflación subyacente subió menos de lo esperado en la encuesta de Bloomberg pic.twitter.com/RA8t6bHgGG

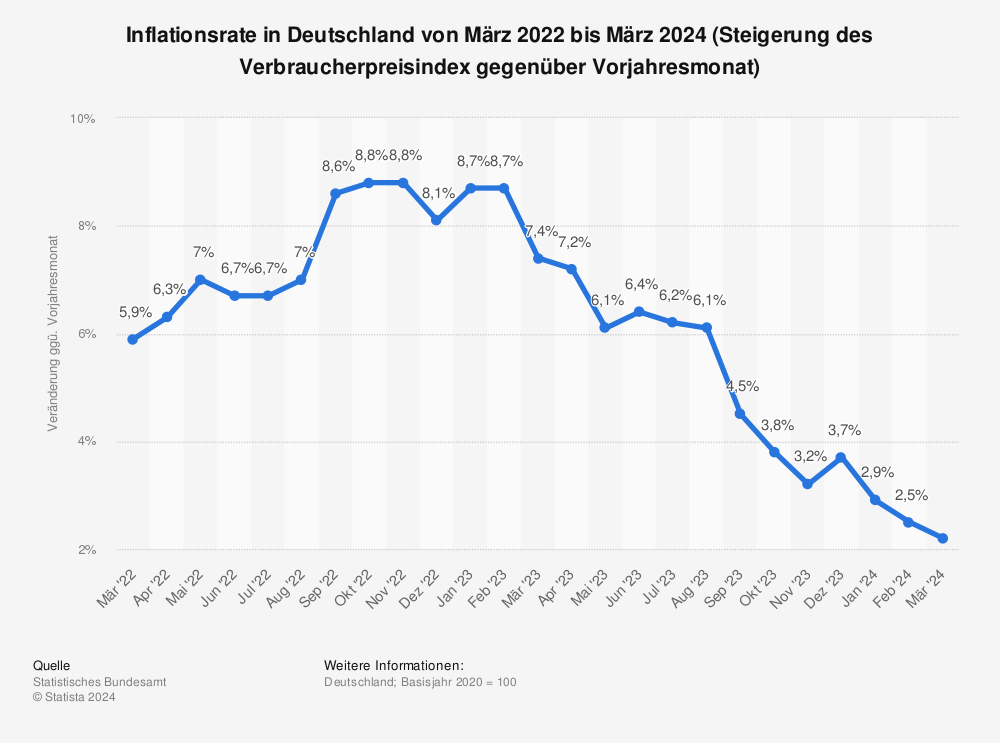

Aquí puede ver la tasa de inflación en Alemania de julio de 2020 a julio de 2021 (aumento del índice de precios al consumo en comparación con el mismo mes del año anterior).

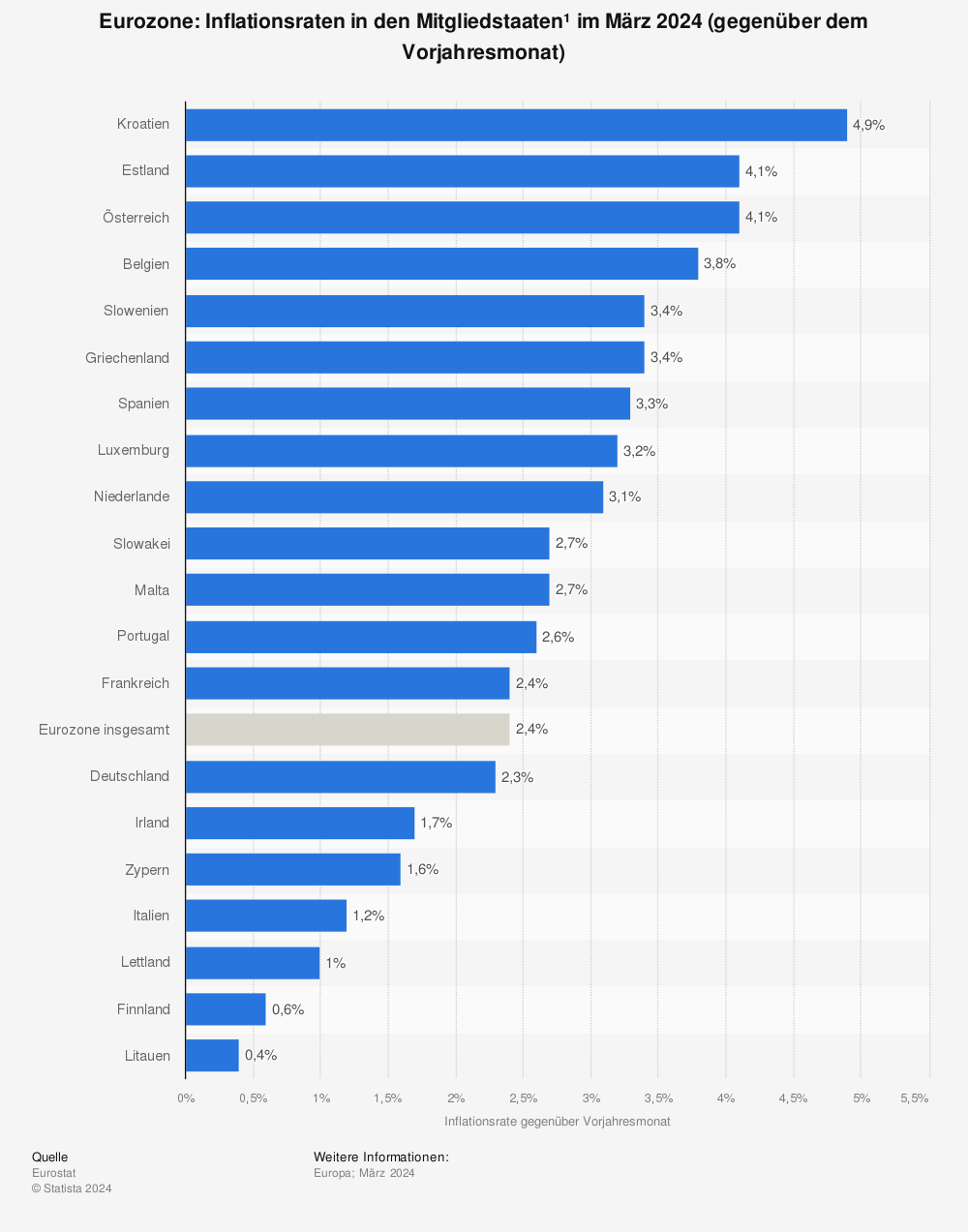

Aquí puede ver la zona del euro, o mejor dicho, las tasas de inflación de los Estados miembros en junio de 2021 (en comparación con el mismo mes del año anterior).

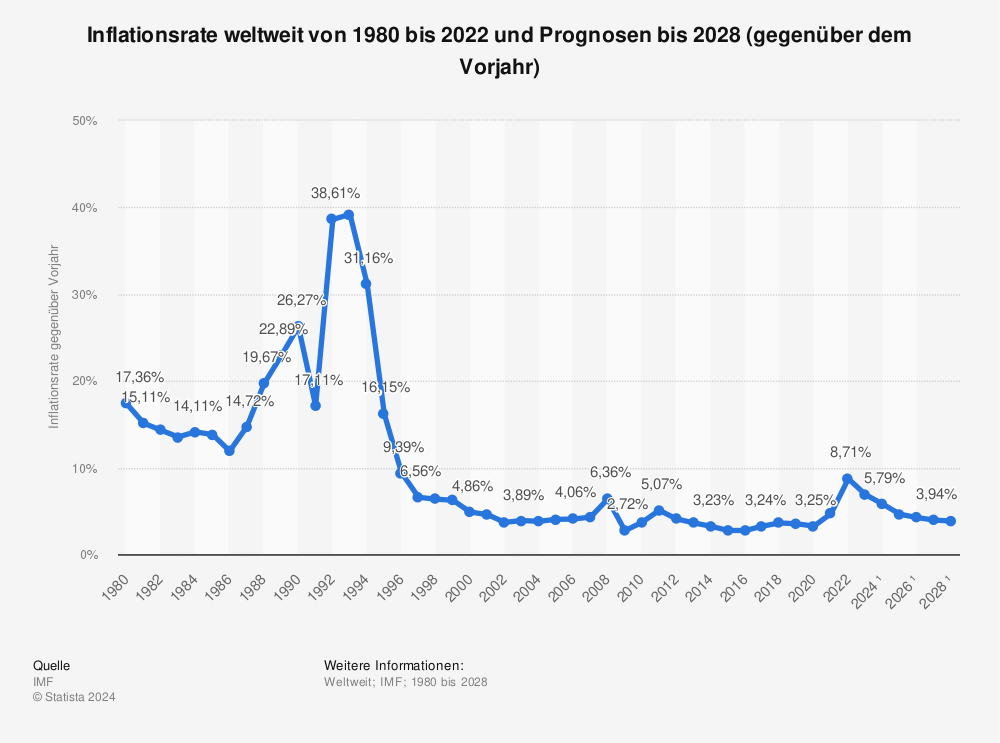

Inflación en el mundo: estadísticas

Aquí puede ver la tasa de inflación en todo el mundo desde 1980 hasta 2020 y las previsiones hasta 2026 (en comparación con el año anterior).

¿Qué se ha encarecido? Clasificación

Este tuit muestra qué bienes fueron los principales impulsores de la inflación.

En este, otro artículo sobre la previsión para la vejez, calculamos juntos la pensión. Sin embargo, teniendo en cuenta la inflación regular del 2% y todas las deducciones que también paga como pensionista.

¿Cuánta pensión destruyen la inflación y las deducciones?

Vea aquí cómo, después de 35 años de trabajo como asalariado de alto nivel ( > 60.000 brutos / año), le quedan 739,91 euros de 2.393,30 euros brutos de pensión, después de la inflación (2%) y las deducciones (impuestos, seguro de enfermedad y de dependencia).

Sólo aquí está la inflación en 35 años:

Año

Poder adquisitivo

Inflación

2021

2393,30

2%

2022

2345,43

2%

2023

2298,53

2%

2024

2252,55

2%

2025

2207,50

2%

2026

2163,35

2%

2027

2120,09

2%

2028

2077,68

2%

2029

2036,13

2%

2030

1995,41

2%

2031

1955,50

2%

…

…

…

2045

1473,75

2%

2046

1444,27

2%

2047

1415,39

2%

2048

1387,08

2%

2049

1359,34

2%

2050

1332,15

2%

2051

1305,51

2%

2052

1279,40

2%

2053

1253,81

2%

2054

1228,73

2%

2055

1204,16

2%

2056

1180,08

2%

¿Qué hacer? Parte de la solución: Inversión inmobiliaria.

A continuación, explicamos el efecto de la inflación y los impuestos sobre su futura pensión y nos preguntamos si el sector inmobiliario no es la inversión más atractiva en comparación con la provisión de pensiones privadas a través de productos financieros (como Riester pension & Co).

https://lukinski.es/wp-content/uploads/2021/08/verkauf-mehrfamilienhaus-tipp-kapitalanlage-vermieten-dresden-sachsen-osten-historischer-bau.jpg8011200L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2021-08-12 09:53:482022-03-01 10:52:22¡Viva la inflación! La desmonetización y la financiación inmobiliaria para los propietarios

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience.

If you do not want that we track your visit to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Other cookies

The following cookies are also needed - You can choose if you want to allow them:

: costos para el agente inmobiliario")

para la gestión de activos")